Zespół

Michał Sobczyński

Orest Ochocki

Kamil Misiak

Paweł Pałasz

Adam Pospieszyński

Agnieszka Raczewska

Ewa Śmigielska

Marcin Zdralewicz

Tristan Grądzki

Radosław Grzesiak

Maja Łosiewicz

Jakub Marmurowicz

Jędrzej Wiza

Na blogu

Prawo kontroli wspólnika spółki z ograniczoną odpowiedzialnością

W modelowym układzie relacji właścicielskich wspólnicy darzą zarząd pełnym zaufaniem, a sposób prowadzenia spraw spółki nie budzi zastrzeżeń. W realiach bieżącej działalności często pojawiają się jednak sytuacje, które zaburzają ten obraz. Pojawiające się rozbieżności interesów, konflikty …

Przełomowy wyrok TSUE – odpowiedzialność członków zarządu za nielegalne gry hazardowe online

15 stycznia 2026 roku Trybunał Sprawiedliwości Unii Europejskiej (dalej: TSUE) wydał istotny wyrok w sprawie C-77/24 (tzw. „Wunner” – fikcyjne, umowne oznaczenie sprawy w orzecznictwie TSUE), który może znacząco wpłynąć na zakres odpowiedzialności członków zarządu …

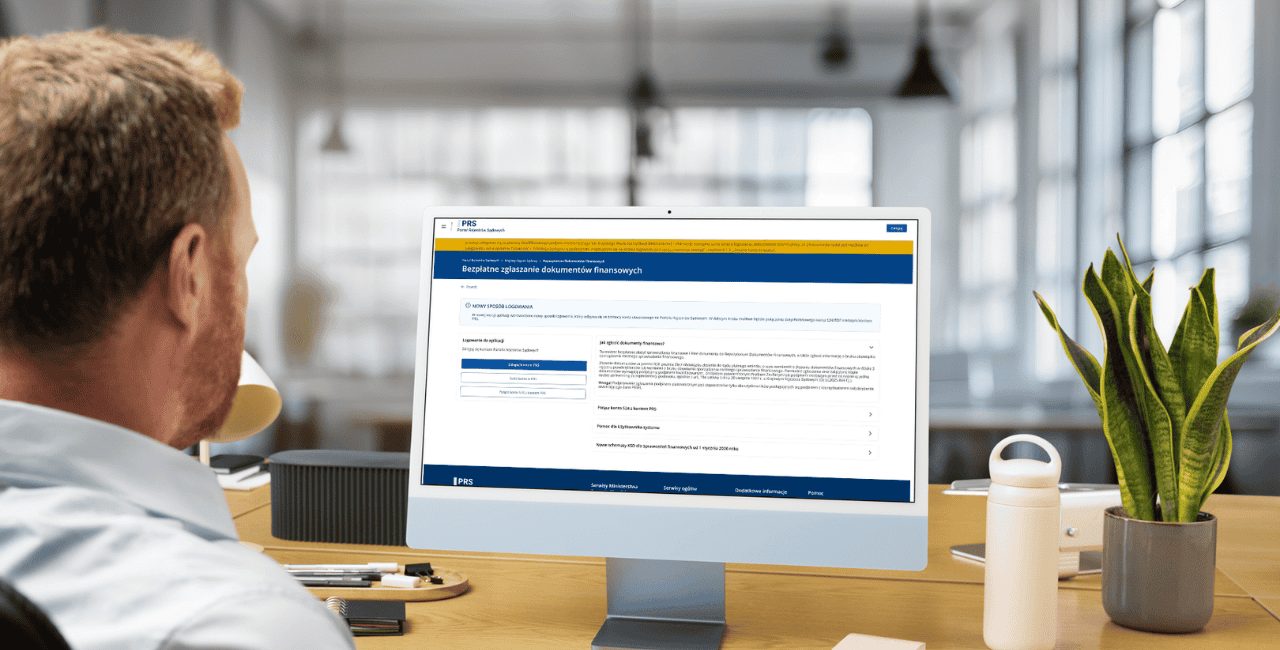

Składasz sprawozdanie do KRS? Same skany uchwał już nie wystarczą

W ostatnich latach Ministerstwo Sprawiedliwości konsekwentnie rozwija systemy teleinformatyczne, zmierzając do pełnej cyfryzacji wymiaru sprawiedliwości. Jednym z elementów tych zmian jest gruntowana przebudowa architektury systemu Repozytorium Dokumentów Finansowych (dalej: „RDF”). Zgodnie z informacjami Ministerstwa Sprawiedliwości, od …

Zmiany w ustawie o CEIDG oraz ustawie o podatku od towarów i usług – od 27 listopada 2025 r.

Informujemy, iż 27 listopada 2025 r. weszła w życie ustawa z dnia 17 października 2025 r. o zmianie ustawy o Centralnej Ewidencji i Informacji o Działalności Gospodarczej i Punkcie Informacji dla Przedsiębiorcy oraz ustawy o …

Nowe uproszczenia dla zgromadzeń wspólników spółki z o.o. – projekt nowelizacji Kodeksu spółek handlowych

Ministerstwo Sprawiedliwości przedstawiło projekt zmian w Kodeksie spółek handlowych (UDER98), wpisany do wykazu prac legislacyjnych i programowych Rady Ministrów. Proponowane rozwiązania koncentrują się na dalszej elektronizacji wybranych procedur dotyczących funkcjonowania spółek z ograniczoną odpowiedzialnością oraz …

Skutki podatkowe przeniesienia majątku – Przedsiębiorstwo i Zorganizowana Część Przedsiębiorstwa (ZCP)

Neutralność podatkowa transferu przedsiębiorstwa lub jego zorganizowanej części Polskie przepisy przewidują mechanizmy umożliwiające neutralne podatkowo przeniesienie majątku między podmiotami gospodarczymi. Możliwość tą zapewniają m.in. instytucje: Przedsiębiorstwa oraz Zorganizowanej Części Przedsiębiorstwa (ZCP) Właściwe wyodrębnienie w istniejącym podmiocie Przedsiębiorstwa …